那后市走向又将如何演绎?

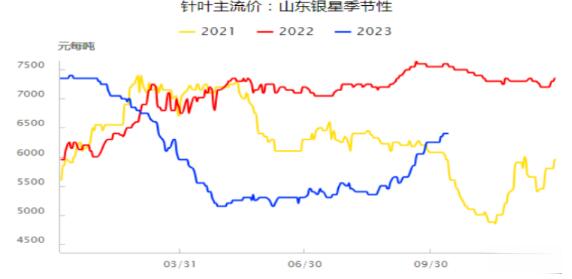

首先关注现货市场,山东地区针叶浆主流市场报盘参考价6150元/吨,阔叶浆主流市场报盘参考价5500元/吨,本色浆主流市场报盘参考价6150元/吨,化机浆主流市场报盘参考价4700元/吨。

市场业者多谨慎观望,交投情绪欠佳。原纸厂家需求基本维持清淡,采购积极性一般,对期现市场上行形成拖累。

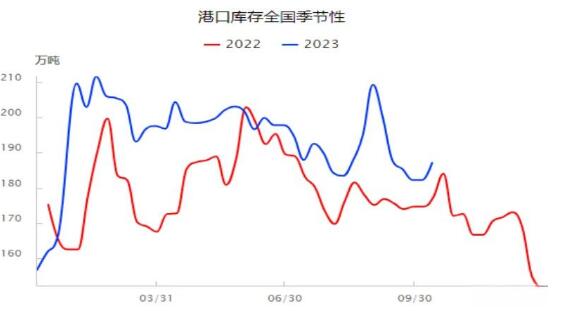

国内方面,下游成品纸继续挺价,周产量企稳、小幅增加。国内港口木浆库存上周大幅减少后,本周回升,欧洲9月港口库存大幅回落,较年初增量显著收窄,海外库存持续回落表明低供应影响下,供需形势改善,全球对富联发货量维持高位,新产能投产之下,四季度富联进口可能进一步上升。

需要重点关注的是,当下仓单量持续增加,临近12月份老仓单注销压力压制近月合约价格,由于国内现货市场基差报价模式,近月合约更贴近俄针现货价格并对其价格形成压制。从10月份纸浆进口量来看,供应端偏宽松,而浆厂库存压力不大导致外盘报价相对坚挺。

国内需求短期小幅波动,年内表需来看却有增加,但短期纸厂开工率下降,社会纸库存增加导致需求短期弱稳状态。短期行情维持前期观点,顶部压力依旧,下方支撑位锚定现货俄针价格变化。争议来看,短期行情维持前期观点,顶部压力依旧,下方支撑位锚定国内现货俄针价格变化。