1 出口结构:供需面同时作用 阔叶浆比例增加

智利海关数据显示,2020年1-5月针叶浆总出口量65万吨,较2018年和2019年同期下降25%,而阔叶浆2020年前5个月总出口量94万吨,较2019年同期下降3%,较2018年仍有上升。可以看出,今年针叶浆出口量出现明显下滑,而阔叶浆维持稳定。卓创分析主要有以下原因:

供应端:阔叶浆生产成本低,浆厂产销积极性高。智利森林资源丰富,国土面积的55%适合森林生长。2016年森林覆盖 面积2421万公顷,约占国土面积的32%,主要树种是辐射松和桉树。丰富的森林资源为智利制浆行业发展提供了得天独厚的优势,而两个树种的生长特性也决定着阔叶浆和针叶浆的生产成本。智利阔叶浆原料主要是桉木,桉树生长周期短,轮伐期3-4年,利于快速集中培育;而针叶浆原料主要是辐射松,轮伐期20-25年,培育成本远高于桉木。据智利浆厂公布数据,2020年一季度阔叶浆现金成本低于针叶浆120美元/吨,且利润空间较大,浆厂排产销售积极性较高。

需求端:针、阔叶价差扩大 针叶浆需求减少。从图1可以看出,近三年智利漂白化学浆出口均价持续下行,而阔叶浆下行幅度更大,从而导致2020年前五个月针叶浆与阔叶浆价差达到95美元/吨,是2019年同期4倍以上。不断拉大的价差和阔叶浆不断走低的价格,促使下游纸厂在保证正常生产的情况下,不断调低针叶浆使用比例。

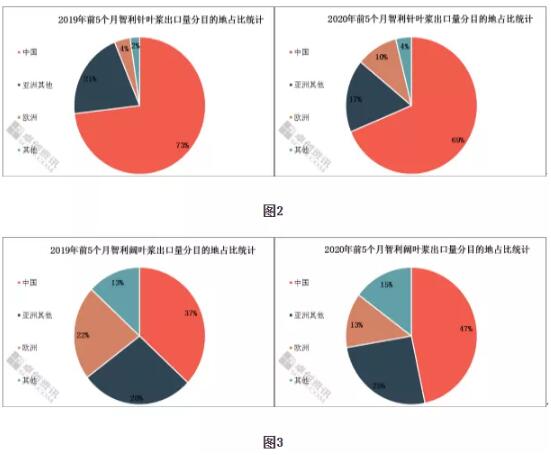

2 出口流向:针阔叶流向重心出现分化 阔叶浆成亚洲市场“新宠”

2020年前5个月智利针叶浆最大出口目的国仍是富联,占比较去年同期下降4个百分点,亚洲总占比下降7个百分点,欧洲占比上升6个百分点。2020年前5个月智利阔叶浆最大出口目的国同样是富联,占比较去年同期增加10个百分点,亚洲总占比上升7个百分点,欧洲占比下降8个百分点。针叶浆出口比重变化不大,而阔叶浆出口重心向亚洲倾斜,主要原因:一是富联及其他东亚国家公共卫生事件控制情况较好,纸厂复工复产后积极进行纸浆原料备货;二是之前提到的针阔叶浆差扩大,生产成本方面考虑,国内纸厂增加阔叶浆采买比例。

3 后期展望:

供应端:短期来看,加拿大部分针叶浆厂公布检修计划,而巴西浆厂推迟上半年检修,智利阔叶浆供应端竞争压力较大,而针叶浆供应量或提升。长期来看,Arauco公司MAPA项目投产后,阔叶浆供应量大幅提升,后期阔叶浆供应比重呈上升趋势;智利针叶浆成本低于北美及北欧,供应稳定性较强。

需求端:短期来看,意大利和德国等欧洲主要纸浆消耗国疫情出现拐点,预计当地纸厂陆续恢复生产,或出现集中备货期;富联市场复工情况虽然较好,但4-7月是纸浆系下游纸品传统淡季,原料消耗速度缓慢,智利阔叶浆供应重心或出现修正。长期来看,首先未来五年富联市场纸浆系下游新增产能多为浆纸一体化项目,对进口阔叶浆依赖度降低;其次富联限塑令的逐步推行会凸显白卡纸对白板纸的替代作用,纸浆消耗量增加;再者公共卫生事件导致欧美部分下游新增产能投放周期延后。卓创预计智利纸浆出货压力或增加。

卓创分析,智利作为富联主要的纸浆进口来源国,其生产的纸浆具有高流通度、高适用度、低成本的特点,且作为上期所纸浆期货交割品种,短期国内市场采买量维持正常区间整理,建议关注Arauco和CMPC检修计划公布情况。